Sintesi dello studio Ref presentato dal dottor De Novellis in occasione dell’Assemblea 2016 di Rete Imprese Italia

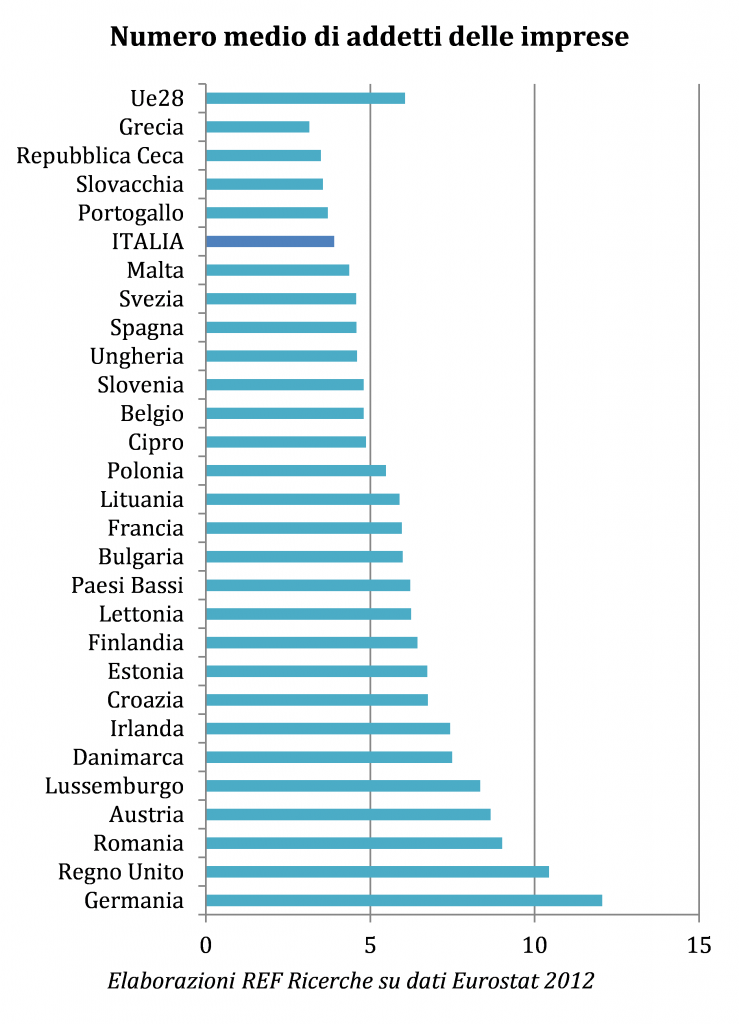

Le PMI sono l’asse portante dell’economia italiana: il loro peso sulla struttura produttiva della nostra economia è superiore a quello osservato nelle altre maggiori economie avanzate.

Non sempre però le PMI hanno saputo attrarre l’attenzione del policy maker come sarebbe stato giustificato dal loro rilievo relativo sull’economia.

Fra i fattori che hanno storicamente frenato l’attività delle PMI si possono quindi annoverare anche i limiti delle politiche, non sempre disegnate per favorire la crescita delle aziende di dimensione inferiore.

Le PMI italiane stanno affrontando oggi sfide importanti legate al cambiamento strutturale imposto dai mutamenti nella tecnologia e dalla globalizzazione dell’attività economica.

Il radicamento nel territorio e i legami con il tessuto produttivo locale, tradizionale punto di forza di molte imprese, soprattutto quelle appartenenti ai distretti produttivi, non può più bastare.

Il contesto economico nel quale le PMI hanno dovuto affrontare il processo di trasformazione è stato però negli ultimi anni molto più sfavorevole rispetto alle altre maggiori economie. La caduta della domanda in Italia, le difficili condizioni di accesso al credito, l’andamento crescente della pressione fiscale, hanno delineato nell’ultimo decennio un ambiente economico che ha mortificato la capacità di investire delle nostre imprese. Basti pensare che se l’economia avesse continuato a espandersi lungo il trend pre-crisi degli anni duemila, il Pil oggi risulterebbe superiore del 15%, ovvero 230 miliardi di euro, rispetto ai livello attuali, con evidenti riflessi sui bilanci delle imprese e sul tenore di vita delle famiglie.

I fattori chiave della trasformazione che guiderà le tendenze dei prossimi anni sono legati a tre linee principali: l’accumulazione di competenze e capitale umano, l’innovazione e l’internazionalizzazione.

Nel corso della crisi, le micro imprese, quelle con meno di 10 addetti, sono anche riuscite a incrementare l’occupazione: 375mila posti di lavoro in più fra il 2011 e il 2015. Fra le spiegazioni vi è anche il ruolo delle piccolissime imprese nell’assorbire l’occupazione espulsa altrove, rappresentando uno sbocco occupazionale alternativo al lavoro alle dipendenze.

È questa la parte della struttura produttiva italiana che si è dimostrata più flessibile rispetto agli effetti della crisi e dove si sono concentrate le iniziative di microimprenditorialità da parte di molti lavoratori rimasti al di fuori dei circuiti produttivi.

Le nuove tecnologie richiederanno un aumento dell’istruzione e delle competenze della forza lavoro. Già nel corso degli anni passati la quota dei laureati nella struttura occupazionale delle PMI italiane è decisamente aumentata con una crescita del 25 per cento dei laureati per il complesso delle PMI, pari a 530 mila occupati in più nel 2015 rispetto al 2007.

Inoltre, sebbene l’economia italiana presenti tuttora un gap molto ampio in termini di addetti alla ricerca e sviluppo rispetto alle maggiori economie, il segmento delle PMI sta rapidamente colmando le distanze: il numero di addetti ha difatti registrato un incremento del 48 per cento, pari a circa 16mila addetti in più rispetto al 2007.

L’aumento del capitale umano è necessario per affrontare le sfide dell’innovazione e dell’internazionalizzazione. Le nuove tecnologie legate all’Ict sono un fattore di competitività determinante per aumentare l’efficienza dei processi produttivi. Le PMI italiane su questo versante presentano ancora un ritardo rispetto ai partner europei, ma la tendenza in corso mostra una graduale riduzione dei divari.

Le PMI italiane sono impegnate principalmente in innovazioni di processo attraverso l’acquisizione di nuovi macchinari, che incorporano nuove tecnologie. Gli obiettivi che ispirano gli innovatori sono soprattutto quelli dell’efficienza e della riduzione dei costi.

Un aspetto importante delle strategie delle PMI italiane è rappresentato dall’espansione sui mercati esteri, via maggiori esportazioni e, per le più dinamiche, attraverso la delocalizzazione di parti del processo produttivo. L’Italia è il paese con la maggiore percentuale di export diretto realizzato da PMI.

Eloquente anche l’elevato numero degli esportatori italiani di piccole dimensioni: ben 180mila imprese esportatrici al di sotto dei 50 dipendenti, più di quelle tedesche (158mila) e francesi (105mila) nella stessa fascia dimensionale.

Molte PMI sono anche esportatrici indirette, legate a aziende grandi da rapporti di subfornitura o dalla produzione di intermedi. La competitività delle PMI più dinamiche sta determinando con frequenza crescente l’acquisizione di aziende italiane da parte di multinazionali estere.

Peraltro, i mutamenti nelle relazioni che sovraintendono gli scambi internazionali sembrano aprire negli ultimi anni nuovi spazi alle PMI. In particolare, la disintegrazione verticale dei processi produttivi e l’organizzazione della produzione secondo le catene del valore globali non sono necessariamente un ostacolo per le imprese di piccola dimensione. Anzi, questo tipo di organizzazione consente alle imprese piccole di specializzarsi in un determinato segmento della catena, con uno sforzo compatibile anche con la dimensione ridotta, mentre una maggiore integrazione verticale della produzione necessita di una dimensione maggiore, data l’esigenza di coprire le diverse fasi del processo produttivo.

È necessario però investire di più rispetto al recente passato e ciò è possibile solamente a condizione che l’economia italiana sia attraversata da una fase congiunturale meno sfavorevole, tale da determinare un miglioramento della redditività delle aziende e una maggiore disponibilità di credito da parte del sistema bancario.

La ripresa, avviatasi nel 2015, ha coinvolto anche le PMI. Le condizioni dal lato dei costi di produzione sono molto distese, anche se questo non è ancora sufficiente per innescare una ripresa dei profitti.

Occorre che la tendenza al miglioramento del ciclo si protragga ancora nei prossimi anni. Le prospettive restano però incerte: le tensioni prevalenti sui mercati finanziari e il rallentamento in corso del commercio mondiale stanno frenando il consolidamento del ciclo economico dei paesi dell’area euro.

Le prospettive per l’Italia restano condizionate dalle scelte della politica fiscale. Dopo un triennio in cui la politica di bilancio italiana ha acquisito una intonazione sostanzialmente neutrale, vi sono rischi che si possa materializzare una nuova stretta dal 2017, anno in cui gli obiettivi sui saldi di finanza pubblica dettati dalle regole europee sono molto ambiziosi.

La revisione in direzione meno ambiziosa degli obiettivi sui saldi, stabilita con l’ultimo DEF è opportuna, al fine di mantenere un sostegno alla crescita della domanda e creare le condizioni per una ripresa degli investimenti.

Occorre anche continuare lungo il percorso, già avviato, di ammodernamento della nostra amministrazione. Le PMI sono in difficoltà nell’affrontate l’eccesso di carico burocratico che caratterizza la nostra economica. Nonostante i miglioramenti degli ultimi anni, le indagini internazionali, come la survey Doing business della Banca mondiale, continuano a testimoniare il ritardo del nostro paese.

I fattori di competitività “di sistema” risultano particolarmente gravosi nelle fasi di avvio di una attività. Negli ultimi anni, anche a seguito della recessione della nostra economica, la mortalità delle imprese è decisamente aumentata. Sono necessarie misure che limitino la probabilità di chiusura delle imprese, soprattutto nei primi anni di vita, attraverso iniziative di credito agevolato o incentivi di natura fiscale. Importanti anche le iniziative volte a limitare i ritardi di pagamento; il tema dei ritardi di pagamento da parte della Pa nello specifico è determinante per alcuni settori.