Crescita debole anche nel prossimo biennio: variazioni del Pil a +0,7 nel 2017 e +0,9 nel 2018

La lunga recessione dell’economia italiana si è esaurita nell’ultimo trimestre del 2014. Da quella data a oggi sono stati i cumulati sei trimestri di ripresa, con una crescita complessiva del Pil di circa l’1,5 per cento, a cui si è però accompagnata una stagnazione della produttività (grafico 1). Nello stesso periodo il Pil dell’Eurozona è aumentato quasi il doppio di quello italiano.

Il passo esitate della ripresa è in parte riconducibili a un fattore esterno quale il rallentamento degli scambi internazionali il cui saggio di incremento è sceso nell’ultimo biennio, proprio in coincidenza con la fine della recessione italiana, dal 3.4 all’1.6 per cento (grafico 2). Secondo le valutazioni CER- CONFESERCENTI il rallentamento degli scambi internazionali ha ridotto di circa 4 decimi di punto la crescita dell’economia italiana nell’ultimo biennio. Emerge da questi dati la posizione anti-ciclica in cui si è venuta a trovare l’economia italiana, la cui ripresa ha preso avvio proprio mentre terminava un periodo di forte espansione del commercio mondiale.

Una patologia tutta interna è invece rappresentata dal continuo rinvio delle scelte di investimento da parte delle imprese. Il grafico 3 mostra a tal riguardo la diversa evoluzione, in questi sei trimestri di ripresa, dell’occupazione, che è aumentata agli stessi ritmi del Pil (1.5 per cento nel valore cumulato) e degli investimenti in macchinari e attrezzature, che alla fine del secondo trimestre 2016 risultavano ancora fermi sullo stesso livello dell’ultimo trimestre del 2014. La debolezza degli investimenti spiega la stagnazione della produttività.

Nel commentare l’insoddisfacente andamento del processo di accumulazione in questo periodo di ripresa, occorre peraltro ricordare come il sistema imprenditoriale abbia continuato a operare in condizioni di razionamento del credito. Nei trimestri della ripresa, come illustra il grafico 4, i crediti concessi a imprese non finanziarie e famiglie consumatrici sono infatti diminuiti del 6 per cento circa.

Gli andamenti più recenti e il ruolo dell’incertezza

All’interno del quadro generale di debole ripresa, i risultati del primo semestre 2016 presentano luci e ombre. Positivo è il fatto che, nel confronto con lo stesso periodo del 2015, il Pil e la domanda interna abbiano segnato una accelerazione, con aumenti dello 0.9 per cento del prodotto, dell’1.3 per cento dei consumi finali interni e del 2.2 per cento degli investimenti fissi lordi ( a fronte di variazioni rispettive dello 0.3, 0.2 e -0.4 per cento del 2015, grafico 5). Di contro, si è approfondito il contributo negativo fornito alla crescita dalle esportazioni nette, passato nel periodo da -0.2 a –0.5 per cento.

Le ombre divengono prevalenti quando dal quadro di consuntivo del primo semestre si passa ad analizzare gli andamenti congiunturali più recenti, caratterizzati da un generalizzato ripiegamento degli indicatori. La stessa dinamica dei contri trimestrali evidenzia, inoltre, come nel periodo aprile- giungo non vi sia stata alcuna crescita in termini congiunturali, ossia come i livelli di attività siano rimasti, in aggregato, fermi rispetto invernali. Consistente è la flessione in corso negli indicatori di fiducia delle famiglie e delle imprese. (grafico 6). Andamenti che potrebbero determinare una temporanea flessione del Pil nel terzo trimestre.

Nell’indebolimento del quadro congiunturale un ruolo di primo piano è svolto dal permanere di un clima di diffusa incertezza. Alimentata in primo luogo dagli eventi europei. L’esito del referendum britannico rappresenta il più grande colpo mai inferto al processo di integrazione e rischia di fare presa su un elettorato che mai come oggi mostra, in quasi tutti i paesi, sfiducia nella costruzione europea. Anche perché, occorre dirlo, l’Europa continua ad avvitarsi in politiche che non sembrano andare nella giusta direzione. L’esempio più recente è rappresentato dalle nuove regole per la risoluzione delle crisi bancarie, adottate a inizio d’anno per rafforzare la stabilità del settore e che hanno prodotto un risultato opposto, innescando una volatilità a dir poco accentuata dei listini bancari.

Con più diretto riferimento all’Italia, gli argomenti per descrivere l’aumento del grado di insicurezza sono numerosi. Dal punto di vista sociale, rilevano l’intensificarsi dei flussi migratori, che hanno raggiunto ritmi tali da aprire faglie profonde anche nelle più avanzate politiche di integrazione; la penetrazione della criminalità, più o meno organizzata, nei maggiori centri urbani e anche in zone ritenute impermeabili a tali fenomeni; il depauperamento di molti centri storici, dove la scomparsa dei negozi tradizionali lascia spesso il posto a esercizi che consumano e non caratterizzano il territorio; la marginalizzazione delle periferie, i cui legami col tessuto cittadino tendono a indebolirsi per concentrare fattori di disagio sociale. Sono queste tendenze di lunga lena, che accompagnano quasi inevitabilmente i processi di sviluppo, ma che hanno trovato nella crisi economica degli anni passati un nuovo elemento di catalizzazione.

C’è, a tal riguardo, un dato che più di altri nell’analisi CER- CONFESERCENTI spiega l’emergere di un sentimento di insicurezza ed è la contrazione ampia, inattesa, diffusa, del reddito disponibile. Ampia, perché secondo i dati di contabilità nazionale tra il 2007 e il 2013, anno che ha segnato il culmine degli effetti dell’austerità fiscale, il reddito disponibile delle famiglie italiane è diminuito nei valori reali, ossia come potere d’acquisto, del 10,6 per cento (grafico 7). In termini monetari, la perdita è stata superiore ai 118 miliardi di euro, equivalenti a oltre 2100 euro per cittadino residente. Inattesa, perché mai prima, nella storia della repubblica italiana, il reddito reale delle famiglie era diminuito per un periodo tanto lungo. Diffusa, perché tutte le zone del paese sono state colpite dall’arretramento dei redditi, anche le più ricche, essendo una delle caratteristiche della recessione quella di non essere rimasta circoscritta ad aree di preesistente fragilità economica. Nel biennio 2014-15, è stato recuperato solo l’uno per cento della perdita subita, mentre, secondo le valutazioni del CER- CONFESERCENTI, un recupero più consistente, dell’1.7 per cento, si registrerebbe nel 2016. Nel complesso, a conferma ulteriore della debolezza della ripresa, a fine anno risulterebbero tornati nella disponibilità delle famiglie italiane solo 25 miliardi dei 118 miliardi di euro andati persi durante la recessione (meno di 450 euro a famiglia). Esiste dunque un ben definito fattore di insicurezza economica che fa da attrattore gravitazionale per altri fenomeni di insicurezza sociale. Questa combinazione ancora il paese su un sentiero di bassa crescita e contribuisce a ridurre l’efficacia delle politiche.

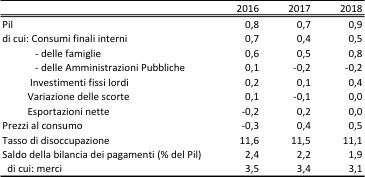

Ii permanere di un forte grado di incertezza a livello sia europeo sia nazionale ha portato il Governo ad annunciare un ribasso delle stime di crescita. Secondo l’analisi CER. Confesercenti, questo ribasso sarà consistente. L’aumento del Pil rimarrebbe fermo allo 0.7 per cento nel 2017 e allo 0.9 per cento nel 2018, senza accelerazione alcusa rispetto al risultato atteso per l’anno in corso 0.8 per cento nell’anno in corso (grafico 8).

Alla fine del periodo di previsione, la massa del reddito disponibile delle famiglie registrerebbe in termini reali un aumento, rispetto al 2016, contenuto al 2.3 per cento. Nel confronto con il valori pre- recessivi permarrebbe uno scostamento negativo di circa 70 miliardi (-6.2 per cento, grafico 9).

Con riferimento ai saldi di finanza pubblica, secondo l’analisi CER-Confesercenti il disavanzo di bilancio continuerebbe a ridursi per tutto il periodo, ma con una velocità inferiore a quella richiesta dalle regole europee. Nei valori monetari, l’indebitamento scenderebbe dai 39 miliardi stimati per l’anno in corso ai 21 miliardi del 2018, con una flessione in quota di Pil dal 2.3 all’1.2 per cento (grafico 10). La riduzione dell’indebitamento sarebbe da attribuire in eguale misura al miglioramento dell’avanzo primario (+0.3 punti in percentuale di Pil, grafico 11) e alla diminuzione della spesa per interessi (-0.3 punti).

Questi risultati di finanza pubblica possono essere considerati equilibrati se rapportati all’esigenza di non pregiudicare le dinamiche della crescita ed è poco probabile un riavvicinamento ai più ambiziosi obiettivi europei, almeno fin tanto che non v si vengano superate le debolezze del quadro internazionale. Lo scostamento dal percorso europeo sarà naturalmente oggetto di valutazione da parte delle autorità preposte, ma va al riguardo segnalato come il governo stia comunque prefigurando l’adozione di ulteriori misure di stimolo dell’economia e di sostegno dei redditi. Nella tabella 1 sono riportati gli interventi che, secondo le notizie di stampa, potrebbero far parte della prossima legge di bilancio (ad esclusione degli interventi per il sostegno alle popolazioni terremotate). Si tratta di misure che necessiterebbero di risorse per 8.8 miliardi di euro, equivalenti allo 0.5 per cento del Pil. La discussione in sede europea chiarirà se e in quale misura sarà percorribile questa ipotesi di ulteriore rallentamento del processo di riduzione del disavanzo pubblico.