Peso fiscale su pensioni italiane quadruplo rispetto alla Francia, doppio rispetto a quello spagnolo. Redditi previdenziali italiani ‘puniti’ dal fisco: pagano più tasse dei lavoratori dipendenti. Confesercenti: “Caso unico in Europa, equiparare le detrazioni”

Il trattamento fiscale dei pensionati italiani è pesante e punitivo. Sia perché soffre dell’eccesso di prelievo che scaturisce dalla combinazione fra Irpef e addizionali regionale e comunale; sia perché, diversamente da quanto avviene nel resto d’Europa, il carico fiscale sulle pensioni è superiore a quello che grava sui redditi da lavoro dipendente di analogo ammontare. E’ quanto emerge da uno studio di Confesercenti che confronta il rapporto tra fisco e pensioni in Europa, e che verrà trattato domani, nel corso dell’Assemblea Fipac Confesercenti, nel corso della quale ci saranno forti denunce sulla situazione degli esodati del settore commercio e verranno presentati dati inediti sul grave fenomeno della ludopatia fra i pensionti.

Detrazioni inique: 1840 euro per i dipendenti, 1725 per i pensionati sotto i 75 anni

In particolare, spiega Confesercenti, emergono due significative differenze particolarità tutte italiane:

- l’importo delle detrazioni d’imposta riconosciute ai pensionati (1725 € al di sotto dei 75 anni e a 1783 € oltre 75 anni è inferiore a quello previsto a favore dei redditi da lavoro dipendente (1840 €);

- nel nostro Paese non vi è traccia dei trattamenti impositivi agevolati che sono riconosciuti nella quasi generalità dei paesi europei, ricorrendo a deduzioni maggiorate e, talora, esentando parzialmente dall’imposta sul reddito l’importo della pensione.

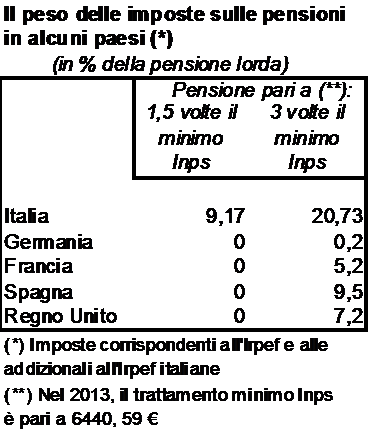

Simulazioni, il peso della penalizzazione: pensionati italiani pagano il 20,73% di imposte, in Spagna il 9,5%

Qual è il peso della penalizzazione per i pensionati italiani? Lo possiamo verificare confrontando innanzitutto quanto paga rispetto ai suoi “colleghi” europei. A questo fine, abbiamo individuato due livelli di pensione entro i quali si collocano i due terzi dei 16,5 milioni dei pensionati italiani: quelli corrispondenti a 1,5 volte ed a 3 volte il trattamento minimo Inps (pari, nel 2013, a 9.661 euro e, rispettivamente, a 19.322 euro).

Abbiamo poi assunto che il pensionato di riferimento abbia un’età compresa fra i 65 e i 75 anni e non abbia carichi di famiglia. Infine, per determinare l’importo del prelievo regionale e comunale, si è ipotizzato che il pensionato sia residente a Roma.

I risultati che ne derivano applicando le normative fiscali operanti nei diversi paesi sono riportati nella tavola 1.

Tavola 1

Fonte: elaborazioni Confesercenti sulla base delle normative tributarie vigenti

Il confronto ci fornisce una prima indicazione di quanto sia ampio il divario di imposte a fronte di un imponibile equivalente a parità di potere di acquisto.

Il confronto praticamente non esiste per la pensione pari a 1,5 volte il trattamento minimo: solo il pensionato italiano paga le imposte (che decurtano di oltre il 9% la sua pensione), mentre altrove non si subisce alcun prelievo, a motivo dell’operare di specifici trattamenti agevolativi.

Ma non meno dirompente è il risultato che emerge nel caso del trattamento pari a tre volte il minimo: il pensionato italiano è soggetto ad un prelievo doppio rispetto a quello spagnolo, triplo rispetto a quello inglese, quadruplo rispetto a quello francese e, infine, incommensurabilmente superiore a quello tedesco.

Il divario emerge ancor più nettamente nel grafico 1, in cui si riportano i valori in euro delle imposte pagate in ciascun paese con riferimento a una pensione pari a tre volte il minimo: si va dagli oltre 4 mila euro sopportati dal pensionato italiano ai 39 a carico del pensionato tedesco!

Grafico 1

Fonte: elaborazioni Confesercenti sulla base delle normative tributarie vigenti

E perché penalizzare il pensionato rispetto al lavoratore dipendente ?

Ma, come si è anticipato, il pensionato italiano è penalizzato anche nei confronti del lavoratore dipendente italiano a causa di una relativamente recente divaricazione nei rispettivi livelli di detrazione d’imposta. Accade così che il pensionato subisca un maggior prelievo rispetto al dipendente e che tale extra imposta sia più forte tanto più la pensione è bassa: 72 euro per una pensione pari a tre volte il minimo e 131 rispetto alla pensione d’importo inferiore. Succede lo stesso altrove ? Assolutamente no; anzi, avviene esattamente il contrario. In tutti i paesi, a parità di reddito, il pensionato paga meno del dipendente, in una misura oscillante fra i -135 euro della Francia e i – 2.125 della Germania (Tavola 2).

Tavola 2

F

onte: elaborazioni Confesercenti sulla base delle normative tributarie vigenti

Confesercenti: “Su redditi troppo prelievo e iniquità: equiparare detrazioni pensionati e dipendenti”

Nel nostro Paese esiste, evidentemente, un problema di eccesso di prelievo sui redditi delle persone fisiche: che riguarda i redditi da lavoro come i redditi da pensione (da sempre “assimilati” ai redditi da lavoro). Un problema che ci viene sottolineato anche dalle impietose statistiche Ocse ed Eurostat che, come è noto, ci collocano ai primissimi posti quanto a livello di prelievo sul lavoro e a dimensione del cuneo fiscale.

Un problema che, peraltro, si è accentuato negli ultimi anni a seguito dell’implacabile crescita del prelievo locale: le addizionali regionale e comunale all’Irpef rappresentano ormai una quota non marginale dell’imposizione sulle persone fisiche e, anche a seguito di scelte profondamente differenziate delle amministrazioni locali, rischiano di alterare i comportamenti dei contribuenti e di introdurre profonde distorsioni territoriali, svincolate come sono dagli indirizzi della politica fiscale nazionale. Intervenire sul tema significa, dunque, non solo rivisitare l’Irpef ma anche creare un coordinamento delle scelte di politica fiscale fra il centro e la periferia del paese, nel quadro di un unitario disegno del sistema tributario. In attesa dei necessari interventi strutturali una cosa, tuttavia, sarebbe intanto giusto ed equo fare: equiparare le detrazioni previste per i redditi da pensione a quella in vigore per i redditi da lavoro dipendente.