a cura dell’Ufficio Economico di Confesercenti

Consumi e vendite al dettaglio

Nel mese di marzo si assiste a un recupero del clima di fiducia delle famiglie e delle imprese segno che un quadro leggermente più positivo, almeno in termini qualitativi, sta maturando nell’attesa che subentrino elementi quantitativi per un rilancio dei consumi. Fa riflettere che le imprese del commercio al dettaglio insieme a quelle delle costruzioni siano le uniche il cui indice di fiducia scende passando da 96,3 a 94,6. Sulla ripresa continua a gravare la condizione del lavoro che non sembra destinata a migliorare prima del 2015 e frena l’espansione del reddito disponibile.

PIL

Il prodotto interno lordo nell’ultimo trimestre del 2013 ha registrato una variazione negativa dello 0,9% anno su anno (mentre, finalmente si registra una pur minima variazione positiva sul trimestre precedente), per rintracciare una variazione di segno positivo del prodotto interno è necessario tornare indietro di più di due anni, al III trimestre 2011. Non confortano i dati delle altre economie, ma certo sono almeno perlopiù di segno diverso: Francia +0,3%, Germania +1,4%, Gran Bretagna +2,7%, Stati Uniti +2,7%, persino la Spagna malgrado il segno negativo -0,2% fa meglio. L’anno si chiude con le importazioni che segnano un -0,1%, i consumi finali -1,1%, gli investimenti -2,4% e le esportazioni unica voce in crescita che registra un +1%. La sostenibilità di una crescita determinata solo dagli scambi con l’estero solleva dei dubbi legati al rafforzamento del cambio, situazione che ha reso più convenienti gli acquisti di materie prime ma mina la competitività delle export per i Paesi della moneta unica.

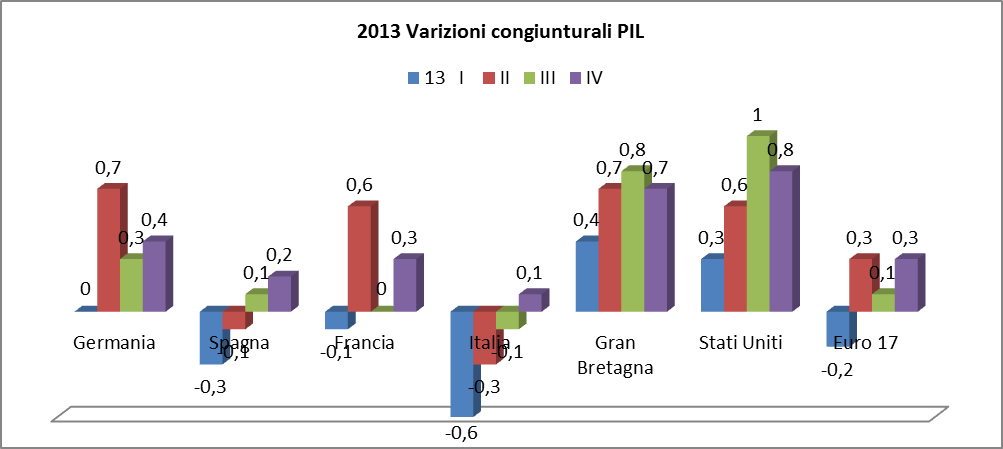

In termini congiunturali il PIL, come accennato, torna lentamente al segno positivo con un +0.1%, il primo dalla metà del 2011. In questo caso il confronto con altri paesi “migliora” leggermente: Francia +0,3%, Spagna +0,2%; Germania 0,4%, Gran Bretagna +0,7% e Stati Uniti 0,8%.

.

Spesa delle famiglie

Sul fronte dei consumi, la spesa delle famiglie fa registrare in chiusura del 2013 un -1,4% sul trimestre corrispondente e un -0,1% rispetto al precedente. Pur restando negativa la spesa attenua la sua flessione, basti pensare al -3,5% dei primi sei mesi del 2013 o al -4% del 2012.

| Spesa delle famiglie residenti in volume – % tendenziali | |||||

|---|---|---|---|---|---|

| 2013 | I | II | III | IV | 2013 |

| Germania | -0,4 | 1,2 | 1,6 | 1,0 | 0,9 |

| Spagna | -4,8 | -3,1 | -1,2 | 1,0 | -2,0 |

| Francia | -0,4 | 0,4 | 0,7 | 0,7 | 0,4 |

| Italia | -3,1 | -3,8 | -2,2 | -1,4 | -2,6 |

| Europa 17 | -1,9 | -0,9 | -0,3 | 0,3 | -0,7 |

| Gran Bretagna | 2,3 | 1,9 | 2,3 | 2,3 | 2,2 |

Fonte: elaborazioni su dati Eurostat

Vendite al dettaglio

Nel primo mese del 2014 le vendite si riducono dello 0,9% in volume, rispetto allo stesso periodo dell’anno precedente. La variazione tendenziale è significativamente più contenuta di quelle che hanno caratterizzato in media il 2013 e il 2012 ma è troppo presto per fare delle previsioni sull’anno in corso. Nel complesso il comparto non alimentare subisce perdite più alte, -1,3%, a fronte dell’alimentare con un -0,1%. Gennaio 2013 faceva registrare per i macro-comparti rispettivamente un -3,2% e un -1,9%.

Il confronto con il resto dei paesi Europei non lascia dubbi sulla pesante debolezza della domanda interna del nostro paese.

Scendendo nel dettaglio della forma distributiva se per la grande distribuzione con il nuovo anno torna il segno positivo +1%, per le piccole superfici le vendite si contraggono del 2,5%.

Analizzando le variazioni emerge una novità per il 2013 e per questo primo mese del 2014:nei negozi di piccola dimensione sono le vendite del comparto alimentare ad aver subito le perdite maggiori. I piccoli negozi alimentari stanno sperimentando un crollo maggiore rispetto a quelli non alimentari. Questa è una particolarità che non si riscontra nella Grande Distribuzione e neanche nella tradizionale, almeno non negli ultimi anni. Guardando alla grande distribuzione, a gennaio 2014, il risultato positivo delle vendite di generi alimentari è sostanzialmente determinato dal buon risultato dei discount: nel 2013, i discount, infatti, sono stati l’unica tipologia di esercizio a incrementare le vendite rispetto all’anno precedente. Mettendo insieme queste informazioni sembra che il consumatore stia non solo riducendo i volumi ma anche abbassando in modo sempre più incisivo la qualità dei prodotti acquistati.

Inflazione

Negli ultimi mesi l’inflazione ha rallentato in tutta Europa e quello dei prezzi si pone come un problema macro. Il calo dei ritmi di crescita dell’indice generale dei prezzi al consumo rende più pesante l’onere del debito e dei tassi reali soffocando l’economia. La politica dell’austerità e il crollo della domanda stanno colpendo duramente alcuni paesi: Grecia, Cipro, Spagna, Irlanda. L’Italia si posiziona tra Germania e Francia da una parte e Spagna dall’altra.

| Indice generale prezzi al consumo |

2014 Gen. |

2014 Feb. |

Media 12 mesi |

| Europa 17 |

0,8 |

0,7 |

1,2 |

| Germania |

1,2 |

1,0 |

1,5 |

| Spagna |

0,3 |

0,1 |

1,1 |

| Francia |

0,8 |

1,1 |

0,9 |

| Italia |

0,7 |

0,5 |

1,1 |

| Gran Bretagna |

1,9 |

– |

2,5 |

| Stati Uniti |

1,8 |

– |

1,2 |

| Grecia |

-1,4 |

-0,9 |

-1,1 |

| Cipro |

-1,6 |

-1,3 |

-0,2 |

| Irlanda |

0,3 |

0,1 |

0,3 |

Fonte: elaborazioni su dati Eurostat

Nei primi mesi dell’anno nel nostro Paese si consolida una decelerazione dei prezzi al consumo (0.4% a marzo) in gran parte determinata dal contributo negativo del comparto energetico (l’inflazione di fondo cresce del doppio). Per il momento anche l’incremento dell’IVA non è stato traslato, se non molto parzialmente, sui consumatori complice probabilmente la situazione dei consumi.

A spiegare più della metà dell’inflazione generale sono le tariffe, contributi positivi vengono poi dall’alimentare e dai servizi.

|

|

2013 |

2014 |

|

2014 |

||

|

Feb. |

2013 |

Feb. |

||||

| Alimentari |

2,4 |

1,0 |

Tariffe | |||

| escluso fresco |

2 |

1,6 |

Tariffe a controllo nazionale |

3,3 |

3,0 |

|

| ittico |

-0,3 |

1,3 |

Tariffe a controllo locale |

4,5 |

6,3 |

|

| ortofrutta |

5,2 |

-2,3 |

rifiuti |

6 |

17,7 |

|

| Non alimentare |

0,5 |

0,3 |

asili |

2,8 |

1,0 |

|

| abbigliamento |

0,8 |

0,6 |

acqua |

6,6 |

5,5 |

|

| calzature |

0,5 |

0,5 |

trasporti urbani |

3,5 |

3,6 |

|

| Energetici |

-0,2 |

-3,2 |

trasporti extraurbani |

5,2 |

3,0 |

|

| prodotti |

-1,6 |

-3 |

ferroviari |

3 |

3,8 |

|

| tariffe |

1,6 |

-3,4 |

Tariffe non energetiche |

4 |

4,8 |

|

| Servizi |

1,3 |

0,7 |

Tariffe energetiche |

1,7 |

-3,5 |

|

| alberghi e pubb. esercizi |

1,5 |

1,3 |

energia elettrica |

3 |

0,5 |

|

| Tabacchi |

0,7 |

0 |

gas |

0,9 |

-6,5 |

|

| Totale |

1,2 |

0,5 |

Tariffe totale |

3,1 |

1,6 |

Fonte: elaborazioni su dati Istat

In conclusione: l’ultimo trimestre dello scorso anno dovrebbe aver segnato il termine della crisi, ma ancora è presto per parlare di inizio di ripresa; tra le diverse variabili, infatti, i consumi delle famiglie non sembrano essersi risvegliati, con un logico impatto sulle vendite del commercio al dettaglio che, pur in presenza di una bassissima inflazione, mantengono il segno negativo.

Prospettive. L’inizio del 2014 si è caratterizzato per un andamento favorevole degli indicatori del clima di fiducia e per modesti riscontri di recupero della produzione. La ripresa di cui si è parlato e si parla da qualche mese si starebbe quindi materializzando, anche se sembrerebbe abbstanza debole.

A livello nazionale:

- stante l’ indicazione relativa all’aumento degli sgravi Irpef, ci sarà un effetto positivo su PIL e consumi (che possiamo quantificare in circa 5,3 miliardi per quest’anno, al netto di una quota che andrà a risparmio o comunque accantonata); questo effetto, preso a sé stante potrebbe essere di circa 2 decimali sul PIL e quasi 7 sui consumi delle famiglie;

- ma vanno considerati anche i programmi di riduzione della spesa pubblica, anche solo limitatamente all’obiettivo della pur parziale copertura dello sgravio;

- e – ancora, purtroppo – esistono molte incertezze sulla tassazione locale che, soprattutto sugli immobili, potrebbe aumentare ulteriormente. Infatti, sotto la sigla IUC (Imposta Unica Comunale) in realtà, a dispetto dell’aggettivo utilizzato nella denominazione (“Unica”), si rintracciano tre distinti tributi, la TARI, la TASI e l’IMU, il cui impatto sui redditi delle famiglie e delle imprese, non è ancora chiaro. Vanno poi considerati gli andamenti delle tariffe dei servizi pubblici locali, che continuano imperterrite la loro crescita (4,5% nel 2013, contro un’inflazione media dell’1,2%; a febbraio la variazione sullo scorso anno è salita al 6,3%, contro un dato generale di 0,5%. Nei rifiuti la variazione è quasi del 18%).

Si continuano, infine, a registrare aumenti anche sul fronte delle addizionali regionali e comunali all’Irpef, dove sono stati stimati aumenti tra il 10 ed il 30% rispetto allo scorso anno;

- ha un peso importante, infine, sulle decisioni delle famiglie, la situazione occupazionale che, nonostante i seppur minimi segnali di ripresa del ciclo economico, resta preoccupante. La contrazione degli occupati in un anno supera le 350mila unità, che si accompagna a una crescita sostenuta della disoccupazione (+9%). Il fenomeno è molto eterogeneo a livello territoriale, con un Mezzogiorno sempre più in difficolta: il tasso di occupazione è sceso al 41.8%, il tasso di disoccupazione è al 20,5% (2,2 punti in più in un anno).

Quindi, a nostro parere, tutto considerato, è molto probabile che la crescita quest’anno sarà leggermente più robusta di quanto in precedenza ipotizzato, arrivando a 0,7-0,8%, comunque al di sotto dell’1% previsto dal Governo a settembre scorso. Per i consumi, sicuramente l’impulso sulle detrazioni svolgerà un ruolo positivo ma non potrà fare tutto: quantifichiamo il contributo del provvedimento, al netto degli altri elementi citati, in 4 decimali, portando i consumi in un range tra lo 0,6 e lo 0,7%.

a cura dell’Ufficio economico, aprile 2014