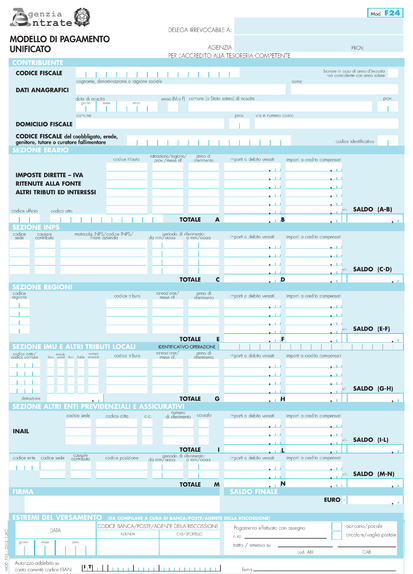

Il codice, riportato nel modello F24, consente di identificare la specifica tipologia di credito, da utilizzare esclusivamente in compensazione

FiscoOggi, il giornale on line dell’Agenzia delle Entrate rende noto che il codice tributo da riportare, per consentire l’utilizzo in compensazione, tramite modello F24, del tax credit edicole, è il 6913“.

“L’agevolazione fiscale – spiega ancora FiscoOggi – è prevista, dal Bilancio 2019, per gli anni 2019 e 2020, ed è a favore degli esercenti attività commerciali che operano nel settore della vendita al dettaglio di giornali, riviste e periodici, parametrata agli importi pagati sui locali dove si svolge l’attività a titolo di Imu, Tasi, Cosap e Tari”.

Il codice, una volta riportato nello spazio ad hoc del modello F24, consente di identificare la specifica tipologia di credito da utilizzare esclusivamente in compensazione.

In particolare, si legge nel decreto attuativo “gli edicolanti, per usufruire del bonus, potranno presentare il modello di pagamento unificato esclusivamente attraverso i servizi telematici dell’Agenzia delle entrate, pena lo scarto dell’operazione di versamento, dal quinto giorno lavorativo successivo alla pubblicazione dell’elenco dei beneficiari da parte del dipartimento per l’Informazione e l’Editoria della presidenza del Consiglio dei ministri, il quale provvede a trasmetterlo contestualmente all’Agenzia. Questo per permettere all’amministrazione fiscale di verificare, in fase di elaborazione degli F24 presentati, la presenza dei contribuenti nella lista ricevuta e che l’ammontare del credito d’imposta compensato non ecceda l’importo indicato nell’elenco, pena lo scarto dell’F24″.

“Il codice tributo 6913 – conclude FiscoOggi – denominato “tax credit edicole”, si riporta nella sezione “Erario” dell’F24, nella colonna “importi a credito compensati”, oppure, nell’ipotesi in cui il contribuente debba riversare l’agevolazione, in quella “importi a debito versati”.

L’anno è quello in cui è stata presentata, al dipartimento per l’Informazione e l’Editoria, la domanda di accesso al credito.